Phí bảo lãnh ngân hàng là gì? Loại chi phí bảo lãnh ngân hàng hạch toán như thế nào?…vv. Là những câu hỏi thường xuyên gặp trong quá trình doanh nghiệp thực hiện các nghiệp vụ kế toán có liên quan đến nghiệp vụ bảo lãnh ngân hàng. Hãy cùng tìm hiểu rõ câu trả lời qua bài viết dưới đây nhé.

Bảo lãnh ngân hàng và phí bảo lãnh ngân hàng hạch toán như thế nào?

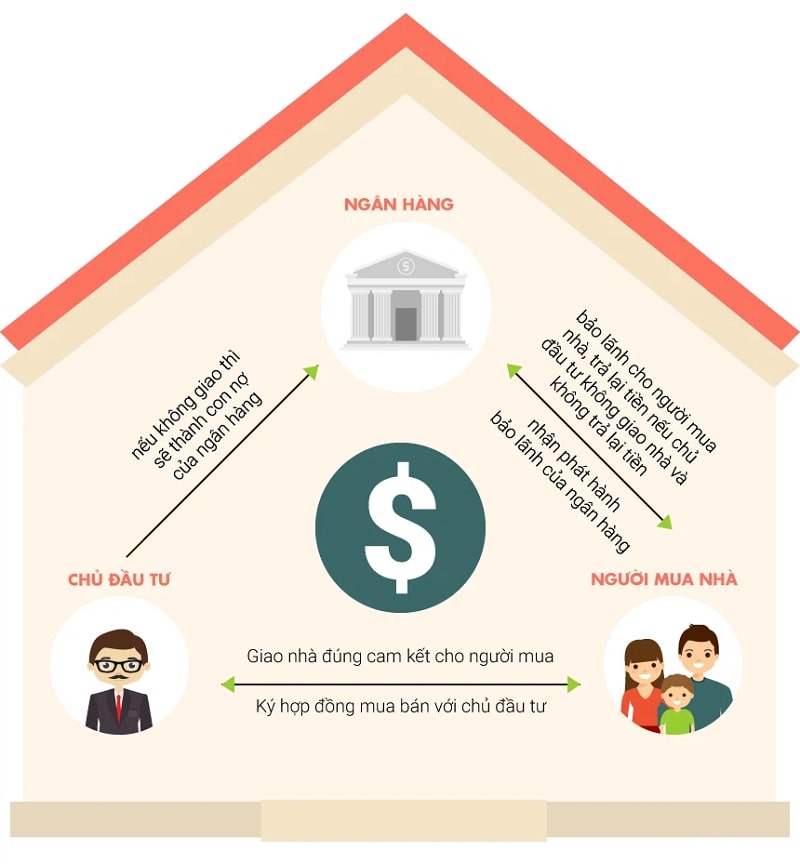

Trong các khoản giao dịch thương mại sẽ luôn tồn tại hai chủ thể chính là bên mua và bên bán. Mối quan hệ lâu dài này vẫn diễn ra ổn định cho đến một ngày các chủ thể đang tham gia nhận thấy có những vấn đề bất ổn phát sinh xảy ra nghi ngờ giữa các chủ thể lẫn nhau dẫn đến rủi ro mất hàng hóa, chất lượng hàng hóa kém, không ổn định như trước hoặc mất tiền hàng khi đã cọc tiền trước, nguồn vốn kinh doanh bị chiếm dụng triệt để,…vv. Làm ảnh hưởng, tác động xấu đến hoạt động kinh doanh của doanh nghiệp. Một bên thứ ba được ra đời để nhằm giải quyết các lo lắng, không tin tưởng nhau giữa các chủ thể, đảm bảo đủ quyền lợi cho đôi bên nhất là giai đoạn ban đầu và được gọi là bảo lãnh. Và phí bảo lãnh ra đời là loại chi phí mà người được bảo lãnh phải trả cho ngân hàng trước khi tham gia dịch vụ này. Phí bảo lãnh phải đảm bảo có thể bù đắp được các chi phí đã bỏ ra của ngân hàng đã được tính đến các rủi ro mà ngân hàng đó có thể gánh chịu. Nói theo một cách khác, nếu xét bảo lãnh dưới góc độ là một sản phẩm dịch vụ thì chi phí bảo lãnh được gọi là giá cả phải trả của dịch vụ đó.

Được căn cứ “Thông tư 07/2015 Quy định về Bảo lãnh Ngân hàng” áp dụng và đã điều chỉnh trực tiếp đến hoạt động bảo lãnh ngân hàng.

Có nhiều cách thức phân loại bảo lãnh không giống nhau

Theo đối tượng bảo lãnh

Có 2 loại: bảo lãnh trong nước và bảo lãnh ngoài nước

Theo hình thức sử dụng

Có 2 loại: Bảo lãnh vô điều kiện và bảo lãnh có điều kiện

Theo phương thức phát hành

2 hình thức: Bảo lãnh trực tiếp và bảo lãnh gián tiếp

Theo mục đích

Bảo lãnh phương án dự thầu => bảo lãnh thực hiện hợp đồng => bảo lãnh tạm ứng => bảo lãnh đã hoàn thành thanh toán => bảo lãnh bảo hành.

Phí bảo lãnh ngân hàng hạch toán là như thế nào?

Phần phí bảo lãnh, phí chuyển tiền… các bạn có thể hạch toán như sau:

- Nợ TK 6427 – Tài khoản 6425 – Thuế, các chi phí và lệ phí: Phản ánh lên các chi phí về thuế, phí và lệ phí như: thuế môn bài, tiền thuê nhà đất,… và các khoản phí, lệ phí khác (Những khoản phí, lệ phí nộp vào Ngân sách Nhà nước mới sử dụng TK 6425)

- Nợ TK 133

- Có TK 1121

Quy trình phát hành chi phí bảo lãnh gồm 6 bước:

- Bước 1: Khách hàng ký kết hoàn thành Hợp đồng với đối tác về việc thanh toán, xây dựng, dự thầu..vv. Bên đối tác yêu cầu phải có chứng nhận bảo lãnh Ngân hàng.

- Bước 2: Khách hàng lập và gửi hồ sơ đề nghị bảo lãnh đến Ngân hàng mình chọn.

- Bước 3: Ngân hàng tiến hành thẩm định đầy đủ các giấy tờ nội dung như: Tính đầy đủ hợp pháp, khả thi của dự án đang bảo lãnh, năng lực pháp lý của khách hàng trên mức cho phép, các dạng hình thức bảo đảm, cũng như tình hình tài chính của khách hàng xin bảo lãnh.

- Bước 4: Ngân hàng thông báo trực tiếp thư bảo lãnh cho bên nhận bảo lãnh.

- Bước 5: Ngân hàng thực hiện các nghĩa vụ bảo lãnh với bên nhận bảo lãnh, nếu nghĩa vụ đó xảy ra.

- Bước 6: Ngân hàng yêu cầu bên được bảo lãnh thực hiện đúng và đủ nghĩa vụ tài chính đối với Ngân hàng.

Kết luận

Dạng chi phí bảo lãnh ngân hàng hạch toán như thế nào? Đứng ở các khía cạnh chủ thể khác nhau thì phí bảo lãnh được hạch toán một cách cụ thể không giống nhau. Hy vọng qua bài viết trên bạn đã có thể giúp bạn nắm rõ được cách hạch toán phí bảo lãnh sao cho phù hợp và chính xác nhất. Chúc các bạn thành công rực rỡ trong công việc nhé!